.Richtlinien

#

#

Richtlinien

zur finanziellen Abwicklung von Freizeiten

Vom 13. November 2013

(KABl. 2014 S. 6)

geändert durch Beschluss vom 12. September 2017 (KABl. S. 202)

Die Verantwortung für Freizeiten liegt beim Leitungsorgan. Ihm sind daher vorgesehene Freizeiten rechtzeitig bekannt zu geben. Das Leitungsorgan beauftragt Verantwortliche mit der Durchführung und finanziellen Abwicklung.

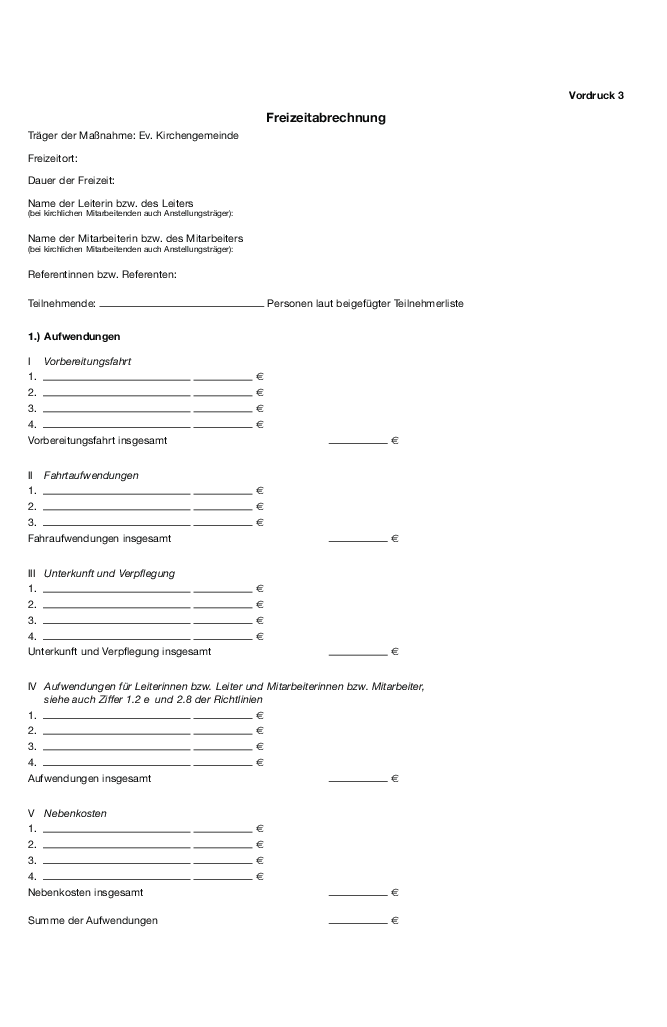

#1. Vorbereitung

1.1 Die einzelnen Freizeiten sollen in Aufwendungen und Erträgen ausgeglichen sein. Um dies zu erreichen, müssen zunächst die Aufwendungen und die Finanzierung ermittelt werden. Die Abwicklung geschieht im Einvernehmen mit der Leiterin bzw. dem Leiter der zuständigen Finanzbuchhaltung.

1.2 Zunächst sind die Aufwendungen zu ermitteln. Hierzu gehören:

- Aufwendungen einer eventuellen Vorbereitungsfahrt sowie Aufwendungen für Vor- und Nachbereitungstreffen von Mitarbeitenden (diese werden gegebenenfalls anteilmäßig auf die jeweiligen Freizeiten aufgeteilt),

- Fahrtaufwendungen der Freizeitteilnehmerinnen bzw. Freizeitteilnehmer,

- Aufwendungen für Unterkunft und Verpflegung,

- Aufwendungen, z. B. für gemeinsame Fahrten, Besichtigungen, Besuch kultureller Veranstaltungen, Materialien, Vorbereitungs- und Auswertungstreffen aller Teilnehmerinnen bzw. Teilnehmer,

- Aufwendungen für Leiterinnen bzw. Leiter und Mitarbeiterinnen bzw. Mitarbeiter,

- Verfügungsmittel der Freizeitleitung für besondere Anlässe gegen Abrechnung,

- Fahrtaufwendungen und Honorare für Fachkräfte bzw. Referentinnen und Referenten,

- Aufwendungen für Unfall- und Haftpflichtversicherungen, Auslandsversicherungen.

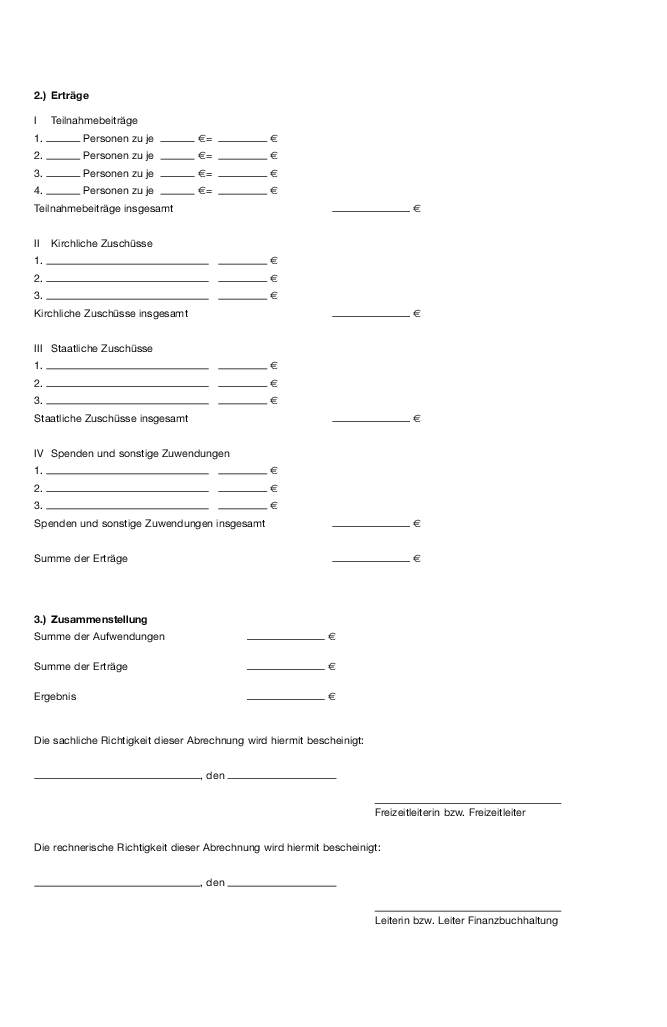

1.3 Für die Finanzierung stehen folgende Möglichkeiten zur Verfügung:

- Teilnehmerinnen- bzw. Teilnehmerbeiträge,

- Zuschüsse kirchlicher Stellen,

- Zuschüsse der EU, des Bundes, des Landes, der Kreise, der Kommunalgemeinden,

- Spenden und sonstige Zuwendungen.

Die Teilnehmerinnen- bzw. Teilnehmerbeiträge zu a) werden vom Leitungsorgan festgesetzt. Es ist darauf zu achten, dass die Zuschüsse zu b) und c) fristgerecht beantragt werden.

#2. Durchführung1#

2.1 Die Finanzbuchhaltung hat für jede Freizeitmaßnahme ein separates Abrechnungsobjekt einzurichten, und zwar beim jeweiligen Mandanten (Rechtsträger).

2.2 Der Zahlungsverkehr – und zwar sowohl Einzahlungen als auch Auszahlungen – ist möglichst bargeldlos vorzunehmen. Werden ausnahmsweise Bareinzahlungen entgegengenommen, ist der Einzahlerin bzw. dem Einzahler eine Quittung auszustellen; gegebenenfalls sind Einzahlungslisten zu verwenden, auf denen die Einzahlerinnen bzw. die Einzahler gegenzeichnen.

2.3 Die Verwaltung hat der Finanzbuchhaltung eine Teilnehmerinnen- bzw.Teilnehmerliste vorzulegen aus der eindeutig zu entnehmen ist, welche Teilnehmerin bzw. welcher Teilnehmer für welche Freizeit welchen Betrag unter Verwendung eines persönlichen Kassenzeichens einzuzahlen hat. Des Weiteren ist von der Verwaltung der Finanzbuchhaltung eine Zusammenstellung der beantragten Zuschüsse (gegebenenfalls in Form von Kopien der Anträge) vorzulegen.

Werden Teilnehmerinnen- bzw. Teilnehmerbeiträge in unterschiedlicher Höhe festgesetzt (z. B. bei Wahlmöglichkeit zwischen Einbett- und Mehrbettzimmern), so ist dies zu erläutern.

2.4 Für bedürftige Freizeitteilnehmerinnen bzw. Freizeitteilnehmer kann der Teilnehmerinnen- bzw. Teilnehmerbeitrag ganz oder zum Teil aus diakonischen Mitteln bezahlt werden. Die Freizeit selbst darf nicht mit dem Erlass von Teilnehmerinnen- bzw. Teilnehmerbeiträgen belastet werden.

2.5 Familienangehörige der Freizeitleiterinnen bzw. Freizeitleiter oder der Mitarbeiterinnen bzw. Mitarbeiter dürfen nicht kostenlos an der Freizeit teilnehmen.

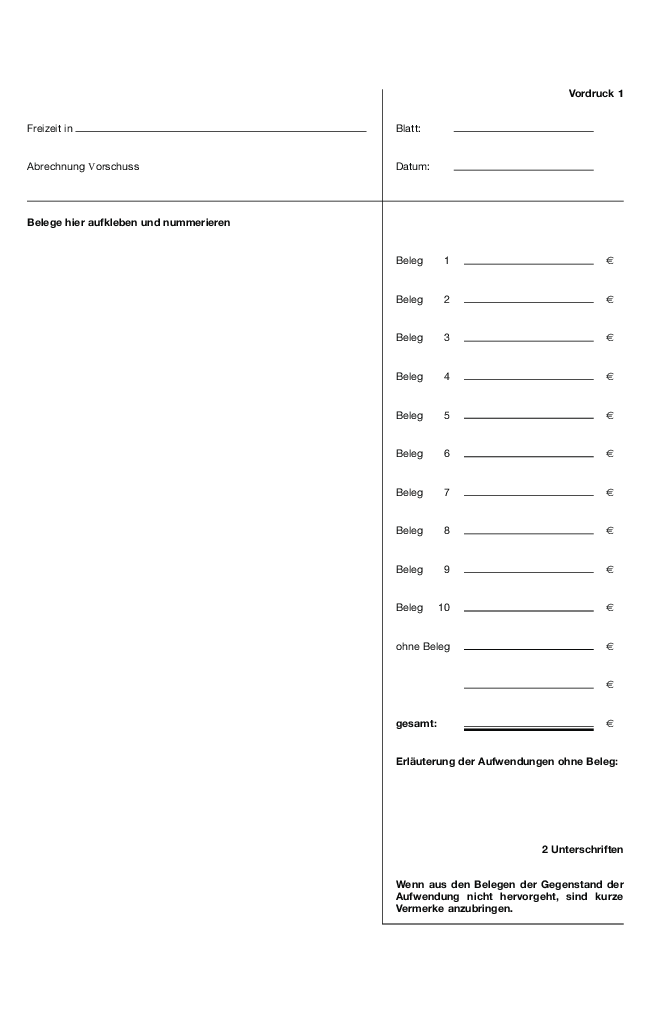

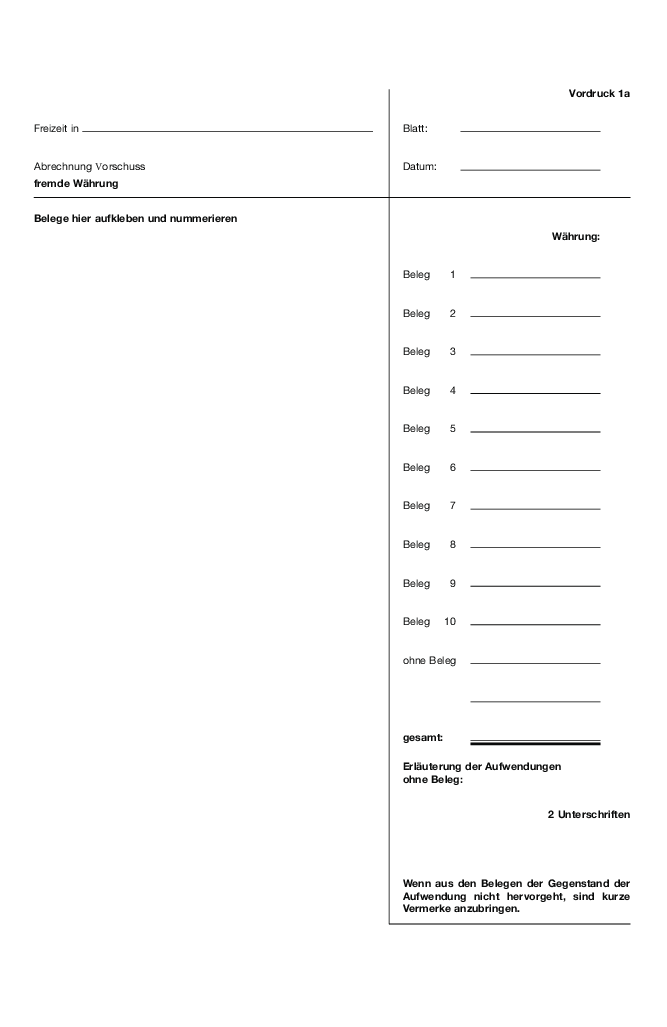

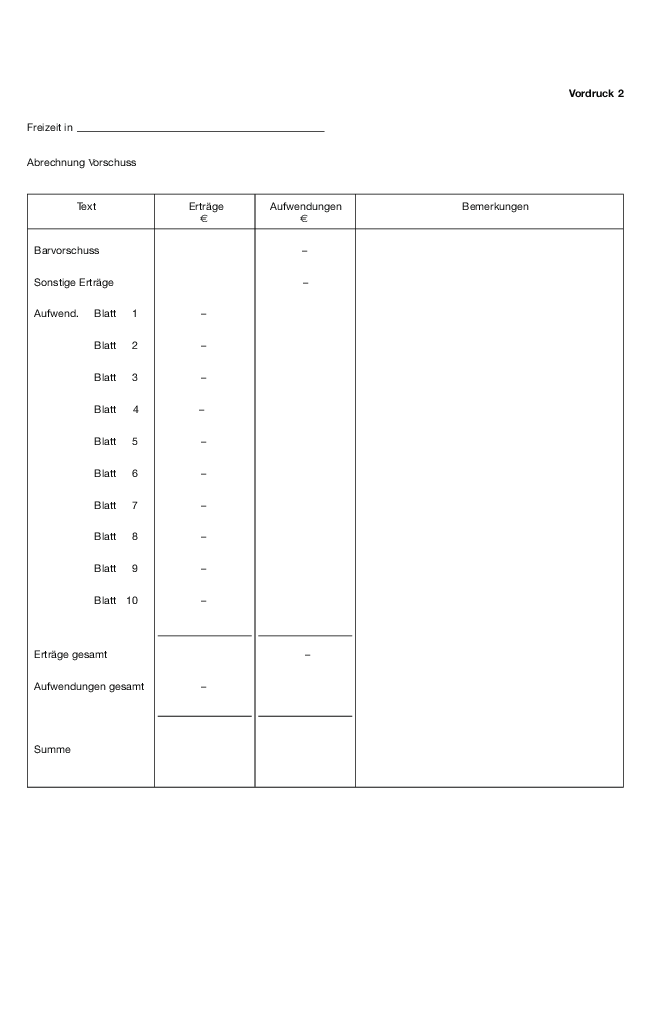

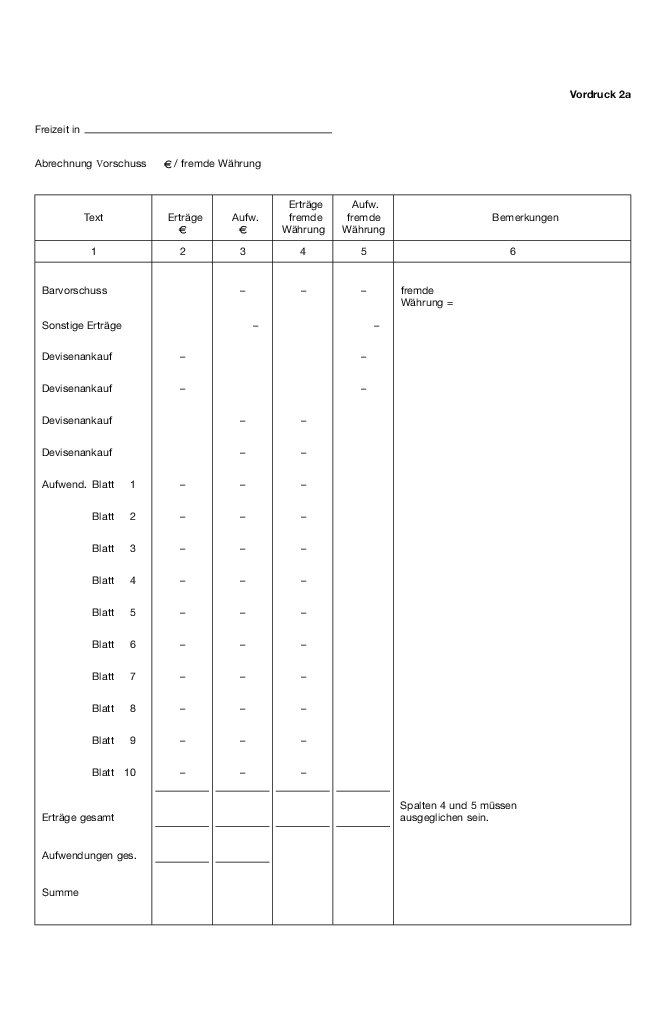

2.6 Zur Bestreitung der Aufwendungen wird der Freizeitleitung ein angemessener Vorschuss überwiesen; der Vorschuss ist nach Beendigung der Freizeit unverzüglich unter Beifügung der Belege mit der Finanzbuchhaltung abzurechnen (Vordruck 1, 1a, 2, 2a).

2.7 Technische Geräte und Sportgeräte, die nicht ausschließlich für die Freizeiten beschafft werden, dürfen nicht aus den Mitteln der Freizeiten finanziert werden.

2.8 Für Leiterinnen bzw. Leiter und Mitarbeiterinnen bzw. Mitarbeiter, die bei einer kirchlichen Körperschaft angestellt und nach ihrer Dienstanweisung mit der Durchführung von Freizeiten beauftragt sind, gelten bei der Entstehung von Mehrarbeit die Regelungen des § 41 „Mitarbeitende, die Freizeiten durchführen“ BAT-KF.

2.9 Unabhängig von der Anstellungsträgerschaft haben Leiterinnen bzw. Leiter und Mitarbeiterinnen bzw. Mitarbeiter in jedem Falle freie Fahrt, Unterkunft und Verpflegung.

2.10 Werden öffentliche Mittel für die Honorare von ehrenamtlichen Leiterinnen bzw. Leitern und ehrenamtlichen Mitarbeiterinnen bzw. Mitarbeitern in Anspruch genommen, so ist nach den entsprechenden Richtlinien zu verfahren.

#3. Abrechnung

3.1 Die für die Abwicklung verantwortliche Leiterin bzw. der für die Abwicklung verantwortliche Leiter fertigt die erforderlichen Verwendungsnachweise an. Im Falle der Beantragung öffentlicher Mittel (z. B. Land oder Kommune) sind die Aufwendungen nach Ziffer 1.2 e) in Abzug zu bringen.

3.2 Die Gesamtabrechnung der Freizeit erfolgt durch die Leiterin bzw. den Leiter der Finanzbuchhaltung und ist dem Leitungsorgan vorzulegen. Überschüsse sind grundsätzlich an die Teilnehmenden zurückzuzahlen. Dies gilt nicht für Beträge unter 5,00 Euro pro Teilnehmerin bzw. Teilnehmer. Über die Deckung eines Fehlbetrages entscheidet das Leitungsorgan.

Die Richtlinien zur finanziellen Abwicklung von Freizeiten vom 8. Dezember 2010 (KABl. 2011, S. 9) werden durch diese überarbeitete Fassung vom 13. November 2013 ersetzt.

.